快速查题-第三章 绩效管理试题

栏目导航

筛选结果

共找出242题

仅仅由于实际销售量与预算销售量的不一致而引起的差异被称为:

下列哪项对于弹性预算成本公式的陈述是正确的?变动成本可表述为:

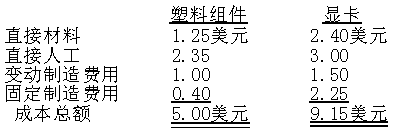

柏克赛德公司几个分部是分散的利润中心,娱乐事业部使用公司其他两个部门生产的零件制造视频游戏设备。塑料部专为娱乐部生产塑料零部件,而将其他不太复杂的零件卖给外部市场。视频卡部的产品在竞争的市场上出售,然而,其中一个视频卡模块也销售给娱乐部作为零部件使用。

娱乐部使用的零部件的实际单位成本如下所示。

塑料部以完全成本加价25%销售其产品,并且认为替娱乐部生产的专用塑料零部件在公开市场上售价可达6.25美元,娱乐部使用的视频卡市场售价是10.98美元。

视频卡部以9.15美元的产品完全成本为转移价格销售产品到娱乐部将:

如果使用的直接材料(DM)是180,000磅,实际成本为95,000美元,相比200,000磅、标准成本为100,000美元的材料预算,直接材料效率差异是多少?

某公司固定制造费用数量差异为10,000美元的不利差异,产生这种差异可能的原因是: