快速查题-第七章 非货币性资产交换试题

栏目导航

筛选结果

共找出167题

下列各项目中,不属于货币性资产的是( )。

DUIA 公司于2016 年12 月以一批库存商品换入HAPPY公司一台自用设备,并收到HAPPY 公司支付的银行存款为23.4 万元。该批库存商品的账面价值为200 万元,公允价值和计税价格均为240 万元,增值税税率为17%;该设备的原账面价值为280 万元,已提折旧60 万元,公允价值为220 万元。假定不考虑除增值税以外的其他相关税费,交换具有商业实质,HAPPY 公司换入资产继续作为库存商品,其入账价值是( )万元。

DUIA 公司2016 年3 月1 日以持有的短期股票投资(交易性金融资产)交换HAPPY 公司的一台生产设备,换入设备作为固定资产核算。在交换日,DUIA 公司交易性金融资产的账面余额为70 000 元,公允价值为68 000 元,HAPPY 公司设备原账面价值为90 000 元,已计提的累计折旧为23 000 元,公允价值为67 000 元,支付清理费用5 000 元。HAPPY 公司换入资产作为交易性金融资产核算。当日完成该交易,没有发生相关税费,假设交换不具有商业实质,DUIA 公司换入固定资产的入账价值为( )元。

DUIA 公司、HAPPY 公司为一般纳税人,增值税税率为17%,公允价值即计税价格,2016 年12 月25 日进行非货币性资产交换并开具增值税专用发票,DUIA 公司以自产的甲存货交换HAPPY 公司的自产的乙存货,DUIA 公司甲存货成本为90 万元,公允价值为l00 万元,HAPPY 公司乙存货成本为80 万元,公允价值为90 万元,资源税税率为5%,交换过程中HAPPY 公司向DUIA 公司支付不含税补价10万元,HAPPY 公司另支付相关运费3 万元,假设该交换具有商业实质,DUIA 公司应确认的收益为( )万元。

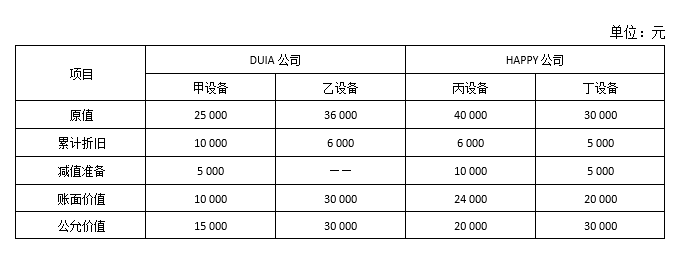

DUIA 公司以生产经营用的甲设备和乙设备交换HAPPY公司生产经营用的丙设备和丁设备。有关资料如下:

假设不考虑相关税金,该项交换具有商业实质。DUIA 公司另向HAPPY 公司支付银行存款5 000 元。则DUIA 公司取得的丁设备的入账价值为( )万元。