- 会计

- 第一章 会计总论

- 第二章 会计政策和会计估计变更及差错更正

- 第三章 存货

- 第四章 固定资产

- 第五章 无形资产

- 第六章 投资性房地产

- 第七章 长期股权投资与合营安排

- 第八章 资产减值

- 第九章 负债

- 第十章 职工薪酬

- 第十一章 借款费用

- 第十二章 股份支付

- 第十三章 或有事项

- 第十四章 金融工具

- 第十五章 所有者权益

- 第十六章 收入、费用和利润

- 第十七章 政府补助

- 第十八章 非货币性资产交换

- 第十九章 债务重组

- 第二十章 所得税

- 第二十一章 外币折算

- 第二十二章 租赁

- 第二十三章 财务报告

- 第二十四章 资产负债表日后事项

- 第二十五章 持有待售处置组终止经营

- 第二十六章 企业合并

- 第二十七章 合并财务报表

- 第二十八章 每股收益

- 第二十九章 公允价值计量

- 第三十章 政府及民间非营利组织会计

快速查题-第二十章 所得税试题

栏目导航

筛选结果

共找出184题

材料全屏

21

【简答题】

根据资料(1)、资料(2),分别确定各交易或事项截至2×17年12月31日所形成资产的账面价值与计税基础,并说明是否应确认相关的递延所得税资产或负债及其理由。

计算甲公司2×17年应交所得税,编制甲公司2×17年与所得税费用相关的会计分录。

材料全屏

23

【简答题】

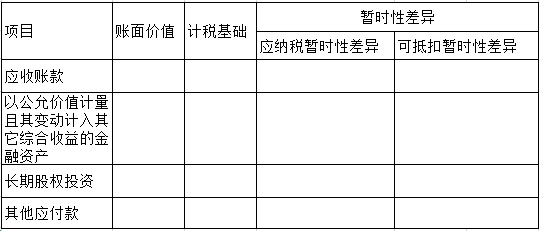

确定甲公司20×8年12月31日有关资产、负债的账面价值及其计税基础,并计算相应的暂时性差异,将相关数据填列在“甲公司20×8年暂时性差异计算表”内。

甲公司20×8年暂时性差异计算表 单位:万元

计算甲公司20×8年应确认的递延所得税费用(或收益)。

编制甲公司20×8年与所得税相关的会计分录。